导读:进入3月份,国内市场钢材价格走势波澜不惊,并没有出现大幅上涨的走势。尽管宝钢、武钢等大钢厂相继出台提价计划,但是拉抬市场的效果并不好。随着时间的推移,一个越来越凸显的问题逐步浮出水面——钢材库存。如果3月份主要钢厂的提价计划遭到市场的否决,

进入3月份,国内市场钢材价格走势波澜不惊,并没有出现大幅上涨的走势。尽管宝钢、武钢等大钢厂相继出台提价计划,但是拉抬市场的效果并不好。随着时间的推移,一个越来越凸显的问题逐步浮出水面——钢材库存。如果3月份主要钢厂的提价计划遭到市场的否决,那么在快速增长的钢材库存背景下并不会令人感到诧异。现在的问题是,继续拉动钢价上升的因素趋于弱化,仅仅依靠铁矿石等原燃材料价格上涨使钢材成本上升进而支撑钢价上涨的说法已经遭到怀疑。

一、钢材社会库存上升速度较快,流通企业资金链条经受考验。

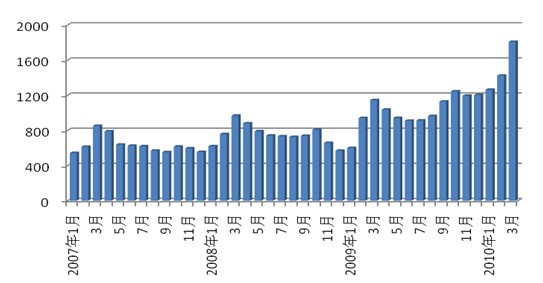

从近年来的钢材库存变化情况看,受季节和节假日等因素的影响,每年的3月份几乎都是钢材价格快速上升的区间,同时也是库存上升的主要区间,并且是往往达到全年库存的最高点。但是这种趋势在2009年扭转,当年四季度钢材库存持续攀升,并在10月份达到全年的最高水平。并且自去年11月份至今年的3月份,连续五个月库存环比上升。从今年3月初国内主要钢材品种的库存情况看,3月初比2月初环比上升了27.02%,创近年来单月最大增加幅度。

1、相对于钢材库存的变化趋势,各地区的钢材价格并未展现出相应的上升力度。因为从以往的变化趋势看,当库存低于平均水平时,钢材价格随库存上升而上升;当库存高于平均水平、未达峰值前,钢材价格也会随库存上升而上升,并在下降时大幅减少,直至减少到平均库存水平以下。从上海、广州、北京等地的主要品种钢材价格变化情况看,3月初价格比年初价格上升的结果并不令人满意。

2009-2010年中国钢铁市场分析及发展趋势研究报告

主要城市钢材价格上涨幅度表

| 同年初相比涨幅 | 上海 | 广州 | 武汉 | 北京 | 沈阳 | 重庆 | 西安 |

| 二级钢筋20mm | -10元/吨 | -210元/吨 | 10元/吨 | 60元/吨 | -10元/吨 | -70元/吨 | 0 |

| 普高线6.5mm | 70元/吨 | -130元/吨 | 40元/吨 | 60元/吨 | 70元/吨 | -100元/吨 | 30元/吨 |

| 冷板1.0mm | 100元/吨 | 50元/吨 | 220元/吨 | 150元/吨 | 130元/吨 | 140元/吨 | 350元/吨 |

| 热卷3.0mm | 80元/吨 | 50元/吨 | 230元/吨 | 100元/吨 | 180元/吨 | -100元/吨 | 70元/吨 |

| 普中板20mm | 140元/吨 | 140元/吨 | 70元/吨 | 180元/吨 | 70元/吨 | 40元/吨 | 90元/吨 |

从表列数据看,钢筋在华南、西南出现明显的下跌趋势,华东和东北地区略有下跌,华北、中南地区小幅上升;线材在华南、西南出现明显的下跌趋势,华东、东北、西北和华北地区有所上升;热卷价格的上升势头不错,但涨幅同跌幅相比还是显得价格回升乏力,特别是在北京、广州、上海地区等主要的热卷消费市场,价格涨幅没有超过100元/吨,西南地区还有所下降。武汉和沈阳热卷价格明显上升,但它们显然都不是重要的热卷市场;中板和冷板的价格上升表现稍好,除了在东北地区外,其他地区价格涨幅均超过了热卷。

(1)从钢材库存的结构情况看,钢筋和热卷上升速度明显快于其他品种。3月初,全国主要市场五种钢材库存合计1809万吨,其中钢筋和热卷库存分别占全部钢材库存的40%和31%,线材、冷板和中板库存则分别占全部钢材库存的12%、8%和9%,明显低于钢筋和热卷。

(2)从钢材库存的增长情况看,钢筋、热卷增长最为明显。3月初钢筋、热卷库存分别较年初上升了249万吨和135万吨,分别占全部库存增量的46%和25%。线材也有相当的上升,但远逊与同为长材建材的钢筋增幅。

| 3月初较年初 | 钢筋增量 | 线材增量 | 热卷增量 | 冷板增量 | 中板增量 |

| 2007年 | 165万吨 | 60万吨 | 43万吨 | 21万吨 | 20万吨 |

| 2008年 | 183万吨 | 68万吨 | 64万吨 | 18万吨 | 15万吨 |

| 2009年 | 247万吨 | 99万吨 | 136万吨 | 28万吨 | 35万吨 |

| 2010年 | 249万吨 | 103万吨 | 135万吨 | 25万吨 | 33万吨 |

从近年来的库存变化情况看,07-08年同期的钢材库存增长主要以线材、钢筋等长材为主。在09年起,热卷库存大幅增长。值得关注的是,2010年3月初钢筋和热卷库存的增加与2009年同期的增量基本相同。问题在于09年的3月初,国内市场主要品种钢材价格均已跌至近30个月以来的最低点,而今年3月初钢材价格上升幅度实在有限,令人怀疑要么是钢材市场的库存容量实际上急剧扩张了,要么就是钢材价格涨幅还有涨到市场预期的价位。从表列数据看,热卷库存同比上升了97%,明显超过其他板材品种。

从表列数据看,热卷库存增速呈逐年加快的趋势,当然钢筋、线材库存增长也很快,但可以用超大规模的固定资产投资拉动来解释。热卷库存大幅增长并且明显快于板材其他品种,市场容量是否真的单一性的扩大了呢?对后期钢材市场价格走势研判的过程非常困难。

| 3月初同比增减% | 钢筋库存 | 线材库存 | 热卷库存 | 冷板库存 | 中板库存 |

| 2007年 | 347万吨 | 118万吨 | 177万吨 | 113万吨 | 97万吨 |

| 2008年 | 412万吨 | 140万吨 | 209万吨 | 101万吨 | 106万吨 |

| 比上年增减% | 18.5 | 19 | 18 | -10.2 | 8.8 |

| 2009年 | 430万吨 | 167 | 286万吨 | 123万吨 | 141万吨 |

| 比上年增减% | 4.4 | 19 | 36.5 | 21.5 | 33.1 |

| 2010年 | 719万吨 | 222万吨 | 563万吨 | 149万吨 | 156万吨 |

| 比上年增减% | 67.4 | 33.3 | 97 | 21.1 | 10.6 |

钢材库存的大规模增长,使流通企业的资金链条比钢铁企业承受更大的压力,因为钢铁企业的产成品库存基本没有增长,甚至还有小幅的下降,资金压力完全转移到流通环节以下。据估计2月份新增信贷从1月份的1.39万亿元回落至6000亿元,环比大幅下降。同时,为控制信贷规模的过快增长,央行分别于1月18日和2月25日两次上调人民币存款准备金率各0.5个百分点,银监会在2月20日发布《流动资金贷款管理暂行办法》和《个人贷款管理暂行办法》,与之前已经施行的《固定资产贷款管理暂行办法》和《项目融资业务指引》并称“三个办法一个指引”,从规范贷款业务流程、防范贷款风险、保护金融消费者权益的角度提出新的监管要求。预计2010年新增贷款7.5万亿元左右,比去年减少约2万亿元。蓝鲸钢工作室认为,上述政策措施使市场对流动性产生忧虑情绪。