导读:2013-2017年太子参价格走势分析,太子参价格的此轮波澜壮阔的牛市是多种因素促成的,包括前期的低价打击了药农积极性、天气原因带来的减产、资金的炒作及整个国内通胀带来的种植成本上升。

2013-2017年太子参价格走势分析,太子参价格的此轮波澜壮阔的牛市是多种因素促成的,包括前期的低价打击了药农积极性、天气原因带来的减产、资金的炒作及整个国内通胀带来的种植成本上升。

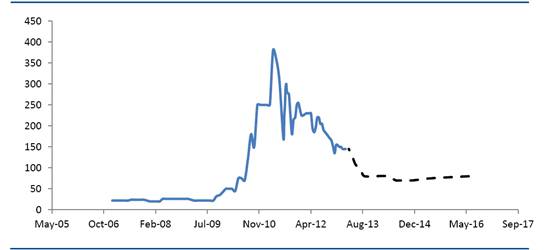

在2009年价格上涨之前,太子参在长达近十年的时间内保持较低价格。2001年的最低价格为9.5元/kg,05年之前均在20元/kg以内,09年10月之前价格均在30元/kg以内。

本轮涨价周期各年度多因素分析

| 年份 | 历史环境 | 留种面积 | 产量 |

| 2009 | 近十年的低价情况下;药农种植积极性降低,太子参的种植面积下降 | 产新期间价格低,面积进一步萎缩 | 3500 |

| 2010 | 面积未扩大,天气不给力,资金面泛滥 | 留种面积扩大不低于30%,但是产新后价格真正拉升,所以价格刺激作用有限 | 2500 |

| 2011 | 面积增大,产量增大,当仍未满足需求 | 留种面积三地均扩大不低于50%,福建翻倍以上 | 3300 |

| 2012 | 面积扩大,单产均降低 | 留种面积进一步扩大,增幅不低于50%,福建再翻倍以上。 | 3700 |

2009年.在长达近十年的低价情况下,药农种植积极性降低,太子参的种植面积下降,2009年产量降低,估计在3500吨左右,低于全国市场的需求量。全国市场需求量预计在4000吨以上。因此,在2009年10月开始太子参价格摆脱长期的低迷进入上升轨道。但是,我们认为太子参种植面积的决定性因素是产新期间也就是6月-8月的太子参价格,由于09年6月-8月的太子参价格仍处于较低状态,因此留种面积也较小,注定2010年的产新面积不会明显扩大。

2010年,在种植面积没有明显扩张的情况下,天气也不给力。安徽产区在10年春季长时间雨雪天气,出现少见的春汛,影响太子参出苗;福建产区出现低温冻灾,不少海拔高的地块受冻;贵州产区出现干旱,出苗推迟,之后连续阴雨影响生长,根部腐烂。产新阶段,太子参三产区阴雨天气多阻碍农民采挖,上市推迟。诸多因素造成太子参单产量下降达三成以上,产量不足2500吨。

我们认为2010年上半年在太子参产新前,各方资金已经关注上太子参这个商品。当时的环境是市场资金泛滥,炒作成风,各种农产品如三七、大蒜、绿豆已经被爆炒。因此,在太子参产新阶段,各方买家开始进行囤积。在10年的8月,当安徽和福建已经产新,而贵州市场进入产新阶段时,减产成为共识,而炒家也已经拿到大量的筹码,整个市场的产新进入尾声,次年产新前市场供给有限。因此,炒家开始急速拉升价格,价格从7月的70元,拉升至8月的120元,9月的180元,经过短暂调整,拉升至11月的250元,11年4月达到顶峰的380元/kg。

2011年.我们可以看到太子参价格的急速拉升是在2010年的8月,产新接近尾声,也就是留种量更多是受到急速拉升前的价格的影响。当然,由于2010年产新期间的价格(70-75元)已经比09年同期价格(22元)增加明显,因此太子参的留种量仍然增加明显,面积增加不低于30%。三地合计产量较10年增加明显,达到3100-3500吨。三地中,福建单产达到历年最高,而贵州太子参生长情况相对较差,单产较以前年度低。

2012年.在太子参价格暴涨的催化下,2011年产新后三地留种面积增加。估计贵州与宣城面积增幅不小于50%,福建面积增幅不小于100%。12年贵州与宣城的太子参收成主要受到了病虫害的影响,而福建由于倒春寒影响,单产也有所降低。同时,连年的太子参价格牛市导致留种面积增幅较大,也影响到能挖出来的太子参的总量。综合而言,太子参产量增幅小于面积的增发,预计总产量在3500-3900吨。

2005-2017年太子参价格走势及趋势分析

2013年.连年的太子参牛市导致2012年留种面积增发较大,太子参种苗的价格从2011年的120-160元/斤,下降至2012年的20-40元/斤。从目前的情况看三地太子参种植面积增幅不小于12年,估计贵州、福建增发在60%以上,福建的种植面积再次翻倍。截止到目前,福建作为最大产地,气候较为正常,产量将暴增,单产地有望突破5000吨。贵州太子参虽受到冰雹影响,由于面积增加较大,太子参产量仍将增长。今年太子参的总产量可能突破7000吨,彻底扭转供需关系,因此太子参价格的跌幅可能超出想象。目前,产地经销商对价格的预期已经降低到100以内。

总结来看,太子参价格的此轮波澜壮阔的牛市是多种因素促成的,包括前期的低价打击了药农积极性、天气原因带来的减产、资金的炒作及整个国内通胀带来的种植成本上升。2009年10月启动的这轮行情至今三年多的时间,我们认为本轮行情即将结束。

太子参