数据来源与研究方法:

- 对行业内相关的专家、厂商、渠道商、业务(销售)人员及客户进行访谈,获取最新的一手市场资料;

- 艾凯咨询集团对长期监测采集的数据资料;

- 行业协会、国家统计局、海关总署、国家发改委、工商总局等政府部门和官方机构的数据与资料;

- 行业公开信息;

- 行业企业及上、下游企业的季报、年报和其它公开信息;

- 各类中英文期刊数据库、图书馆、科研院所、高等院校的文献资料;

- 行业资深专家公开发表的观点;

- 对行业的重要数据指标进行连续性对比,反映行业发展趋势;

- 通过专家咨询、小组讨论、桌面研究等方法对核心数据和观点进行反复论证。

报告简介:

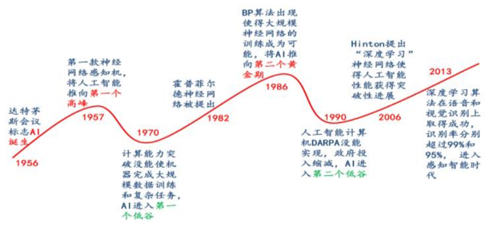

1956年在Dartmouth会议上,第一次提出了“人工智能”这个词,至今为止已有60年,今天的技术井喷来源于六十多年的持续前进。

人工智能简单讲即是由机器来仿真或模拟人智能的系统,其研究包含了推理、规划、学习、交流、感知、移动、操作等,目前对其智能级别归纳为感知、决策、反馈三个层次。

人工智能三个层次

继潜水艇、汽车、飞机等模仿生物的发明诞生后,人类开始研究模仿大脑思维运作的机器——即计算机,而计算机科学的发展促成了人工智能。1950年,阿兰.图灵以“图灵测试”来判定计算机是否智能,即如果一个机器能够与人类对话而不被发现是机器身份,那么这个机器具备智能。

人工智能发展历史

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 人工智能行业概念界定及产业链分析

1.1 人工智能定义及发展阶段

1.1.1 人工智能行业定义

1.1.2 人工智能发展阶段

1.2 人工智能研究历程及方法

1.2.1 人工智能的研究历程

1.2.2 人工智能的研究方法

1.3 行业产业链及发展动因分析

当前,人工智能已在众多方面取得了突破性进展:机器学习进入增强学习算法阶段(从任意初始状态开始,机器与外部环境持续交互,通过不断试错和累积回报来“学习”最佳策略)、机器语音识别形成产业链、视觉识别逼近奇点、情感算法进入新阶段、神经元芯片取得关键性成功等。

基础层包括芯片、传感器、存储设备等硬件及大数据资源;技术层包括机器学习、自然语言处理、计算机视觉等;应用层主要分布在金融、医疗、安防、教育等领域。

人工智能产业链层次

1.3.1 产业链结构

1.3.2 发展动因分析

第二章 人工智能行业发展状况分析

2.1 国外人工智能行业发展分析

2.1.1 国际发展状况

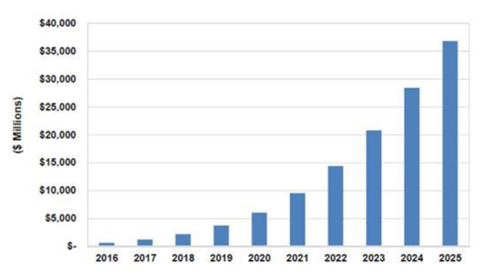

据预测,人工智能和服务在各产业链的全球收入将在2025年从2016年的6.4亿美元增长到368亿美元,增长近57倍。

2025年全球人工智能产业链收入预测

在细分领域VentureScanner把人工智能行业公司分为了深度学习、NLP、智能机器人、语音识别等十三类。

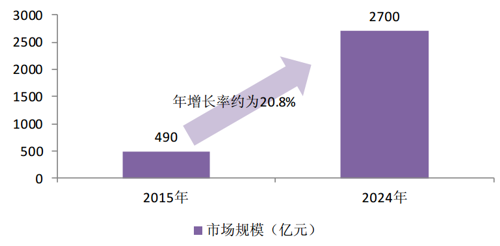

2015年,全球人工智能市场规模约为490亿元,而根据国外调查机构Tractica的统计预测数字,到2024年人工智能的市场规模将达到2700亿元,未来整个人工智能市场将呈现出爆炸式增长。

全球AI市场规模

2.1.2 全球竞争格局

2.1.3 企业布局加快

2.1.4 各国发展动态

2.1.5 技术研发进展

2.2 中国人工智能行业规模结构

2.2.1 行业发展格局

2.2.2 企业布局加快

2.2.3 产业发展提速

2.3 中国人工智能行业生态格局分析

2.3.1 生态格局基本架构

2.3.2 基础资源支持层

2.3.3 技术实现路径层

2.3.4 应用实现路径层

2.3.5 未来生态格局展望

2.4 中国人工智能行业区域发展动态

2.4.1 哈尔滨市

2.4.2 安徽省

2.4.3 四川省

2.4.4 上海市

2.4.5 福建省

第三章 中国人工智能行业市场趋势及前景预测

3.1 行业发展趋势分析

3.1.1 行业政策机遇

3.1.2 行业发展趋势

3.1.3 技术发展趋势

3.2 行业前景预测分析

3.2.1 应用前景分析

3.2.2 行业发展前景

3.2.3 投资前景广阔

3.3 人工智能行业前景预测分析

3.3.1 行业机遇及挑战

3.3.2 市场规模预测

第四章 人工智能行业确定型投资机会评估

4.1 语音识别

4.1.1 行业基本介绍

4.1.2 市场发展状况

4.1.3 竞争格局分析

4.1.4 主要品牌分析

4.1.5 投资风险分析

4.1.6 投资策略建议

4.1.7 发展方向分析

4.2 计算机视觉

4.2.1 技术环境分析

4.2.2 市场发展状况

4.2.3 企业发展动态

4.2.4 投资风险分析

4.2.5 投资策略建议

4.2.6 投资机遇分析

4.3 智能视频分析

4.3.1 系统解决方案

4.3.2 行业应用重点

4.3.3 市场发展状况

4.3.4 市场发展格局

4.3.5 重点企业分析

4.3.6 发展策略分析

第五章 中国人工智能行业风险型投资机会评估

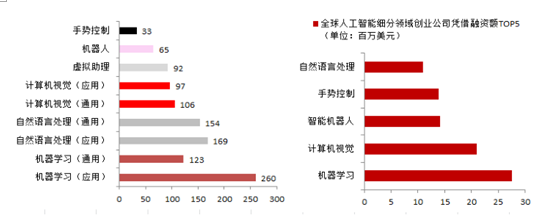

2015 年计算机视觉及自然语言处理创业公司数量及融资总额排名前列。截至2015年,全球计算机视觉创业公司的平均融资额达到2100万美元,在所有人工智能细分行业中排第二。

2015 年全球人工智能细分领域创业公司数量及平均融资额

5.1 智能机器人

5.1.1 细分行业分析

5.1.2 市场规模分析

5.1.3 竞争格局分析

5.1.4 龙头企业分析

5.1.5 市场空间预测

5.1.6 投资热点分析

5.1.7 投资风险分析

5.1.8 投资策略建议

5.2 深度学习

5.2.1 行业基本内涵

5.2.2 行业发展状况

5.2.3 龙头企业分析

5.2.4 投资风险分析

5.2.5 投资策略建议

第六章 中国人工智能行业未来型投资机会评估

6.1 虚拟个人助理

6.1.1 基本内涵分析

6.1.2 行业应用领域

6.1.3 市场发展状况

6.1.4 竞争状况分析

6.1.5 投资策略建议

6.1.6 行业发展前景

6.2 无人驾驶汽车

6.2.1 市场发展状况

6.2.2 市场竞争格局

6.2.3 龙头企业分析

6.2.4 市场规模预测

6.2.5 投资风险分析

6.2.6 投资策略建议

6.2.7 投资前景分析

第七章 中国人工智能行业投资壁垒及风险预警(AK LT)

7.1 人工智能行业投资壁垒

7.1.1 资金壁垒

7.1.2 技术壁垒

7.1.3 认知壁垒

7.2 人工智能行业投资风险预警

7.2.1 技术风险

7.2.2 竞争风险

7.2.3 盈利风险

7.2.4 人才风险

7.3 人工智能行业项目运营风险预警

7.3.1 法律风险

7.3.2 商业风险

7.3.3 财务风险

7.3.4 融资风险

7.3.5 安全风险

部分图表目录:

图表 人工智能产业链

图表 1990年VS2013年计算成本

图表 2005-2022年全球每年产生的数据总量

图表 国际互联网巨头加速布局人工智能

图表 美国脑计划预算

图表 超级计算机IBM Watson应用领域的拓展

图表 国内企业在人工智能领域的布局

图表 人工智能产业生态格局的三层基本架构

图表 百度大脑的存储能力

图表 技术层的运行机制

图表 专业智能阶段的AI产业格局

图表 通用智能阶段的AI产业格局

图表 人工模拟神经元试图模仿大脑行为

图表 长期依赖问题

图表 拥有“注意力”的RNN在图像识别中的成功运用

图表 模仿人类短期工作记忆的神经图灵机

图表 人工智能的十亿用户、百亿企业、千亿产业

人工智能