数据来源与研究方法:

- 对行业内相关的专家、厂商、渠道商、业务(销售)人员及客户进行访谈,获取最新的一手市场资料;

- 艾凯咨询集团对长期监测采集的数据资料;

- 行业协会、国家统计局、海关总署、国家发改委、工商总局等政府部门和官方机构的数据与资料;

- 行业公开信息;

- 行业企业及上、下游企业的季报、年报和其它公开信息;

- 各类中英文期刊数据库、图书馆、科研院所、高等院校的文献资料;

- 行业资深专家公开发表的观点;

- 对行业的重要数据指标进行连续性对比,反映行业发展趋势;

- 通过专家咨询、小组讨论、桌面研究等方法对核心数据和观点进行反复论证。

报告简介:

工业物联网是物联网在工业领域的应用,相比消费品的低迷,物联网的工业应用现在看来可能会更快实现。作为世界制造业第一大国,中国具备引领这一变革的优势。

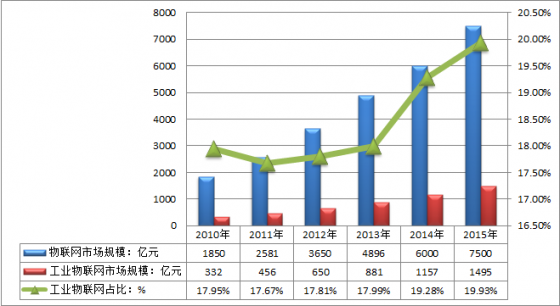

目前,我国物联网发展已经初步具备了一定的技术、产业和应用基础,呈现出良好的发展态势。据工信部数据显示,2015年我国整个物联网的销售收入达到7500亿元以上。近几年我国物联网产业发展的复合增长率达到了30%以上,充分体现了其强劲的发展势头。到2020年,我国物联网的整体规模有望突破18000亿元。

2010-2015年中国物联网规模及工业物联网规模情况

工业物联网投资热

初创企业将数字化和物联网带入了资产雄厚的行业,例如制造业、物流业、矿业、石油行业、公共事业和农业。工业物联网初创企业也因此获得了投资者的青睐,例如2016年第三季度企业物联网平台C3IoT获得7000万美元D轮融资,联网汽车保险公司Metromile获得中国太平洋保险5000万美元投资,物联网网络安全供应商BatBlueNetworks获得1400万美元B轮投资,工业机器人制造商ClearpathRobotics刚刚完成3000万美元B轮融资交易。

工业物联网占物联网投资交易份额一直处于波动状态。2012年工业物联网占物联网行业投资交易的35%,但是到2013年份额就降至26%,此后份额不断增长。2016年工业物联网占物联网行业投资交易的39%(截至到第三季度),在394宗投资交易中有154宗是和工业物联网有关的。

工业物联网占物联网投资额比例则是不断增长。2012年,工业物联网仅占物联网行业投资额的36%,2013年份额降至26%,此后一直保持增长趋势。2016年工业物联网占物联网行业投资额的40%(截至到第三季度)。

中国引领工业物联网热潮

工业互联网涉及工厂机器及工业产品,使它们能够与彼此及周边环境沟通,这个市场可能比消费品市场要大得多。中国拥有数以百万计的工厂、数十亿台机器,制造了世界上绝大多数的电子产品,包括将构成工业物联网骨干的众多传感器以及其他电子设备。中国已经比其他国家拥有更多互相连接的物品,而且其数量肯定还会进一步飙升。此外,政府正热衷于升级制造业基地,为物联网在工业应用领域的突破创造了充分条件。

全球最大的工业公司GE2016年七月在上海开设了所谓的“数字创新坊”,并与东方航空和中国电信签署了协议,并与电信设备巨头华为成为合作伙伴。不仅GE认为中国是工业物联网潜在热土,西门子、惠普、霍尼韦尔和思科等大型科技公司都在纷纷涌入。

但中国企业有自己的计划,更希望能以中国“国标”主导全球市场。作为全球最大的移动通信公司,中国移动建立起了自己的数字创新坊——“蜂窝物联网开放实验室”。本土知识是中国企业的另一个优势,生产建筑设备的三一集团从2008年开始将工厂车间里的机器联网,此后开始在挖掘机和起重机上安装传感器以便实时监控,提高操作效率。华为同样重视物美价廉,将进军基于本国标准的传感器应用。

随着整个物联网生态环境的成熟,工业物联网的应用需求开始逐渐强烈,我国工业物联网的发展也由过去的政府主导逐渐向应用需求转变。就我国工业物联网的发展现状而言,与发达国家相比有很大差距,既要解决最基础的设计制造能力问题,又要解决智能化的问题,因此,我国的绝大多数企业还需要从一些基础设施的升级开始做起。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 工业物联网行业相关概述

第一节 工业物联网行业定义及分类

第二节 工业物联网行业管理体制

第三节 工业物联网行业生命周期

第四节 工业物联网行业在国民经济中地位

第五节 工业物联网行业投资特性分析

一、赢利性

二、成长速度

三、附加值的提升空间

四、进入壁垒/退出机制

五、风险性

六、行业周期性

七、竞争激烈程度指标

八、行业成熟度分析

九、盈利因素分析

十、盈利模式分析

第二章 2015年中国工业物联网产业发展环境分析

第一节 2015年中国宏观经济环境分析

一、GDP历史变动轨迹分析

二、固定资产投资历史变动轨迹分析

三、消费价格指数CPI、PPI

四、全国居民收入情况

五、恩格尔系数

六、工业发展形势

七、财政收支状况

八、2016年中国宏观经济发展预测分析

第二节 中国工业物联网行业主要法律法规及政策

一、工业物联网行业主要法律法规

二、物联网行业的相关政策

一、“互联网+”行动计划

二、2015宽带中国战略目标

三、中国制造2025规划方案

四、地方政府工业互联网政策

第三节 2015年中国工业物联网产业社会环境发展分析

一、国内社会环境发展现状

二、社会环境发展分析

1、人口环境状况

2、教育、科学技术和文化

3、卫生和社会服务

4、资源、环境和安全生产

5、中国城镇化率

6、居民的各种消费观念和习惯

三、2015年工业物联网行业市场环境分析

第四节 2015年中国工业物联网产业技术环境发展分析

第三章 2014-2015年世界工业物联网行业发展状况分析

第一节 2014-2015年全球宏观经济发展回顾

第二节 2014-2015年世界工业物联网行业运行概况

第三节 2014-2015年世界工业物联网行业市场规模分析

第四节 2014-2015年世界主要地区工业物联网行业运行情况分析

一、北美

二、欧洲

三、亚太

第五节 2016-2022年世界工业物联网行业发展趋势分析

第四章 2010-2015年中国工业物联网市场供需分析

第一节 中国工业物联网市场供给状况

一、2010-2015年中国工业物联网供给分析

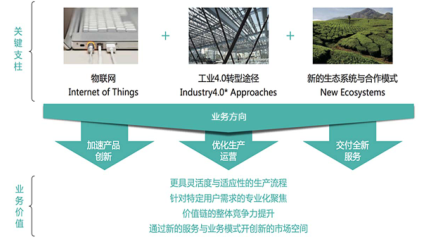

“工业 4.0”是制造业发展的重要方向,“工业 4.0”诸如生产线优化排程、产品质量早期预警、生产设备预测性维护等服务能力的实现需配合机器互联、无线通信、智能传感、云计算、大数据分析等信息技术。工业物联网是这些信息技术的实现和应用基础。未来伴随着传感器以及网络技术的演进,越来越多的生产制造环节,以及产品本身都将由工业物联网连接起来,进而可取得大量实时数据。这些数据与研发过程、生产制造过程、服务过程融合,同时借助互联网的社区网络、电子商务等服务,能够协助制造企业打造全面优化的生产及服务过程,实现真正的“工业 4.0”。“工业 4.0”与物联网的内在联系如下图:

“工业 4.0”与物联网的内在联系

资料来源:公开资料整理

工业物联网的发展基于互联网(Internet)和物联网(InternetofThings)带来的信息技术发展,是信息技术和生产技术的深度融合。和物联网相比,工业物联网主要强调在生产和服务方面的应用,工业物联网往往涉及更高价值的设备和资产,如能源、运输、工业控制,同时对运行安全有更高的要求;而普通物联网更多关注消费领域,如家居方面的应用。另外,工业物联网建立在工业基础设施上,用于提升而非替代原有的工业生产设备和设施。总的来说,工业物联网是物联网的子集,集中在生产力方面的应用。

工业物联网市场情况

目前,工业物联网仍处于早期发展阶段,但是由于其广阔的应用前景和巨大的收益潜力,许多大型跨国公司、各国政府及国际组织都已经在工业物联网方面进行了大量投入。如在思科主持的第二届物联网论坛上,思科展出了 250多个工业应用案例;通用电气则在 2014 年通过工业物联网技术和服务,为其全球客户实现了 10 亿美元的营收增长;华为则收购了英国工业物联网初创公司Neul。在国家层面,中国和德国政府进行了共同促进“工业 4.0”发展的高层对话,制定了两个制造业大国在物联网和云计算等相关技术上加深合作的策略。

此外,国际上已建立了 Industrial Internet Consortium(IIC)、AllSeen Alliance、Open Interconnect Consortium(OIC) 6 等工业物联网相关的国际组织。

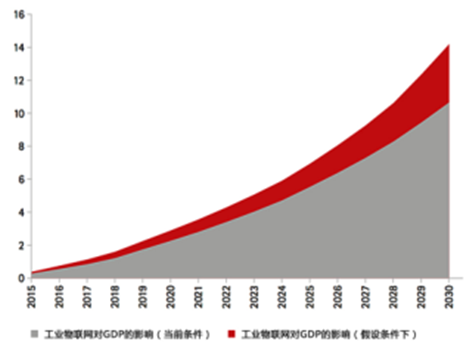

根据 Accenture 的研究报告,全球工业物联网市场规模在 2012 年即达到200 亿美元,预计在 2020 年将超过 5,000 亿美元,近年将高速增长。同时,基于目前的投入水平,到 2030 年,预计工业物联网为世界经济带来的收益至少在10 万亿美元;而基于持续增加的投入估计,到 2030 年,工业物联网带来的收益可达到 14万亿美元。

工业物联网对GDP的累积影响

资料来源:公开资料整理

我国工业物联网规模同样庞大。根据 Accenture 的预测,未来 15 年中国将在工业物联网领域受益约 1.8 万亿美元,体量巨大,极具发展空间。

我国工业物联网的产业链运营主体主要包括设备制造商(如传感器、RFID、芯片等)、系统集成商(致力于解决各类设备、子系统间的接口、协议、系统平台、应用软件等与子系统、使用环境、施工配合、组织管理和人员配备相关的集成)、网络运营商(提供数据传输,是物联网网络层的主体,是连接传感数据和终端应用的中间环节)、平台供应商(为物联网应用提供支撑:能够为设备制造商提供终端监控和故障定位服务,为系统集成商提供代计费和客户服务,为终端用户提供可靠全面的服务,为应用开发者提供统一、方便、低廉的开发工具等)。工业物联网的产业链如下图所示:

工业物联网的产业链

资料来源:公开资料整理

目前我国工业物联网处于产业链形成初期,产业利润的主要获取者为设备制造商和系统集成商。随着产业不断发展成熟,市场对于服务的需求将越来越强烈,网络运营商和平台供应商的利润将迎来快速上升,并将成为产业利润的主要获取者。

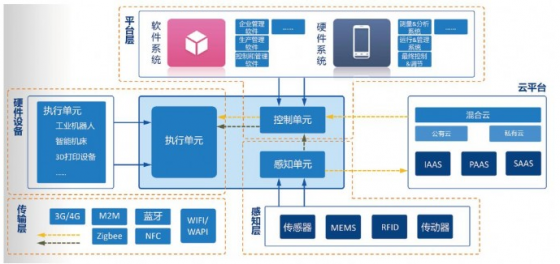

工业物联网的生态链图,主要包括几个部分:感知层,传输层,硬件设备,平台层和云平台。

工业物联网的生态链图

资料来源:公开资料整理

二、2016-2022年中国工业物联网供给预测

第二节 中国工业物联网市场需求状况

一、2010-2015年中国工业物联网市场需求分析

二、2016-2022年中国工业物联网市场需求预测

第三节 2015年中国工业物联网市场价格回顾

第五章 2015年中国工业物联网行业发展概况及竞争策略分析

第一节 2015年中国工业物联网行业发展态势分析

第二节 2015年中国工业物联网行业发展特点分析

第三节 2015年中国工业物联网行业市场供需分析

第四节 行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第五节 工业物联网市场竞争策略分析

一、工业物联网市场增长潜力分析

二、工业物联网产品竞争策略分析

三、典型企业产品竞争策略分析

第六章 中国工业物联网行业产业链分析

第一节 工业物联网行业产业链概述

第二节 工业物联网上游产业发展状况分析

一、上游原料市场发展现状

二、上游原料生产情况分析

三、上游原料价格走势分析

第三节 工业物联网下游应用需求市场分析

一、行业发展现状分析

二、行业生产情况分析

三、行业需求状况分析

四、行业需求前景分析

第七章 2015年中国工业物联网行业竞争格局分析

第一节 中国工业物联网行业竞争格局综述

一、工业物联网行业竞争概况

二、中国工业物联网行业竞争力分析

三、中国工业物联网产品(服务)竞争力优势分析

四、工业物联网行业主要企业竞争力分析

第二节 2015年工业物联网行业竞争格局分析

一、2015年国内外工业物联网竞争分析

二、2015年我国工业物联网市场竞争分析

三、2015年我国工业物联网市场集中度分析

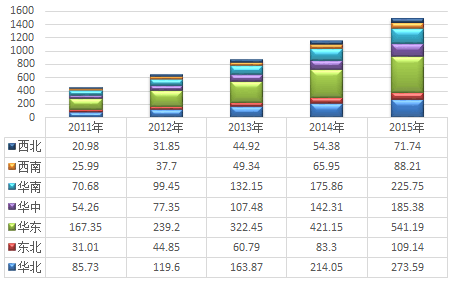

近几年来,我国工业物联网发展迅速。2011-2015年,我国各区域工业物联网市场规模如下图所示:

2011-2015年我国工业物联网市场规模区域增长情况

资料来源:公开资料整理

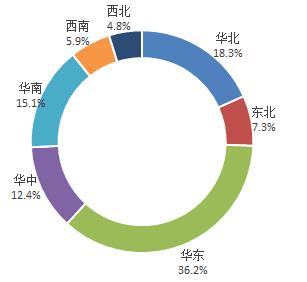

从2015年我国工业物联网市场规模区域集中度来看,行业主要集中于华东、华北、华南以及华中四块区域,占比超过了80%。

2015年我国工业物联网市场规模区域集中度

资料来源:公开资料整理

四、2015年国内主要工业物联网企业动向

五、2015年国内工业物联网企业拟在建项目分析

第三节 工业物联网市场竞争策略分析

第四节 2015年我国工业物联网行业SWOT分析

第八章 2011-2015年中国工业物联网相关(计算机、通信和其他电子设备制造)行业数据监测分析

第一节2011-2015年中国工业物联网相关(计算机、通信和其他电子设备制造)行业规模分析

一、企业数量分析

二、资产规模分析

三、销售规模分析

四、利润规模分析

第二节 2011-2015年中国工业物联网相关(计算机、通信和其他电子设备制造)行业产值分析

第三节 2011-2015年中国工业物联网相关(计算机、通信和其他电子设备制造)行业成本费用分析

一、成本费用结构变动趋势

二、销售成本分析

三、销售费用分析

四、管理费用分析

五、财务费用分析

第四节 2011-2015年中国工业物联网相关(计算机、通信和其他电子设备制造)行业运营效益分析

一、资产收益率分析

二、销售利润率分析

三、总资产周转率分析

四、流动资产周转率分析

五、销售增长率分析

六、利润增长率分析

七、资产负债率分析

第九章 中国工业物联网行业进出口区域市场分析

第一节 华北地区工业物联网行业发展现状及趋势分析

一、华北地区区域特征及经济现状

二、华北地区工业物联网行业发展现状及规模统计

三、华北地区工业物联网行业发展前景预测

第二节 东北地区工业物联网行业发展现状及趋势分析

一、东北地区区域特征及经济现状

二、东北地区工业物联网行业发展现状及规模统计

三、东北地区工业物联网行业发展前景预测

第三节 华东地区工业物联网行业发展现状及趋势分析

一、华东地区区域特征及经济现状

二、华东地区工业物联网行业发展现状及规模统计

三、华东地区工业物联网行业发展前景预测

第四节 华南地区工业物联网行业发展现状及趋势分析

一、华南地区区域特征及经济现状

二、华南地区工业物联网行业发展现状及规模统计

三、华南地区工业物联网行业发展前景预测

第五节 华中地区工业物联网行业发展现状及趋势分析

一、华中地区区域特征及经济现状

二、华中地区工业物联网行业发展现状及规模统计

三、华中地区工业物联网行业发展前景预测

第六节 西南地区工业物联网行业发展现状及趋势分析

一、西南地区区域特征及经济现状

二、西南地区工业物联网行业发展现状及规模统计

三、西南地区工业物联网行业发展前景预测

第七节 西北地区工业物联网行业发展现状及趋势分析

一、西北地区区域特征及经济现状

二、西北地区工业物联网行业发展现状及规模统计

三、西北地区工业物联网行业发展前景预测

第十章 2015年我国工业物联网行业典型企业经营态势分析

第一节 重庆川仪自动化股份有限公司

一、工业物联网概况

二、工业物联网竞争优势分析

三、工业物联网经营状况分析

四、2016-2022年企业发展战略分析

第二节 北京佳讯飞鸿电气股份有限公司

一、工业物联网概况

二、工业物联网竞争优势分析

三、工业物联网经营状况分析

四、2016-2022年企业发展战略分析

第三节 杭州中恒电气股份有限公司

一、工业物联网概况

二、工业物联网竞争优势分析

三、工业物联网经营状况分析

四、2016-2022年企业发展战略分析

第四节 江苏东华测试技术股份有限公司

一、工业物联网概况

二、工业物联网竞争优势分析

三、工业物联网经营状况分析

四、2016-2022年企业发展战略分析

第五节 软控股份有限公司

一、工业物联网概况

二、工业物联网竞争优势分析

三、工业物联网经营状况分析

四、2016-2022年企业发展战略分析

第十一章 2016-2022年中国工业物联网行业发展趋势与前景分析

第一节 2016-2022年中国工业物联网行业投资前景分析

一、工业物联网行业发展前景

二、工业物联网发展趋势分析

第二节 2016-2022年中国工业物联网行业投资风险分析

一、产业政策分析

二、原材料风险分析

三、市场竞争风险

四、技术风险分析

第三节 2016-2022年工业物联网行业投资策略及建议

第十二章 工业物联网企业投资战略与客户策略分析

第一节 工业物联网企业发展战略规划背景意义

一、企业转型升级的需要

二、企业强做大做的需要

三、企业可持续发展需要

第二节 工业物联网企业战略规划制定依据

一、国家产业政策

二、行业发展规律

三、企业资源与能力

四、可预期的战略定位

第三节 工业物联网企业战略规划策略分析

一、战略综合规划

二、技术开发战略

三、区域战略规划

四、产业战略规划

五、营销品牌战略

六、竞争战略规划

第四节 工业物联网企业重点客户战略实施

一、重点客户战略的必要性

二、重点客户的鉴别与确定

三、重点客户的开发与培育

四、重点客户市场营销策略

工业物联网