数据来源与研究方法:

- 对行业内相关的专家、厂商、渠道商、业务(销售)人员及客户进行访谈,获取最新的一手市场资料;

- 艾凯咨询集团对长期监测采集的数据资料;

- 行业协会、国家统计局、海关总署、国家发改委、工商总局等政府部门和官方机构的数据与资料;

- 行业公开信息;

- 行业企业及上、下游企业的季报、年报和其它公开信息;

- 各类中英文期刊数据库、图书馆、科研院所、高等院校的文献资料;

- 行业资深专家公开发表的观点;

- 对行业的重要数据指标进行连续性对比,反映行业发展趋势;

- 通过专家咨询、小组讨论、桌面研究等方法对核心数据和观点进行反复论证。

报告简介:

半导体材料是一类具有半导体性能、可用来制作晶体管、集成电路、电力电子器件、光电子器件的重要基础材料,支撑着通信、计算机、信息家电与网络技术等电子信息产业的发展。半导体材料及应用已成为衡量一个国家经济发展、科技进步和国防实力的重要标志。

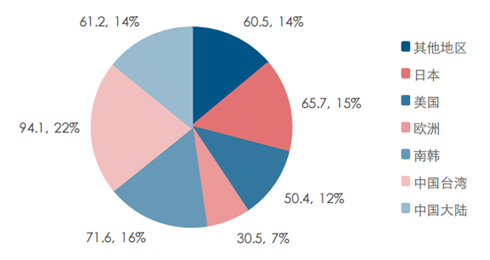

在全球半导体总营收成长5%的状况下,2013年全球半导体材料市场总营收为435亿美元。身为全球主要晶圆制造及先进封装基地,台湾已连续第四年成为半导体材料最大消费地区,但2013年台湾与北美市场持平。受惠于晶圆厂材料的成长实力,中国和欧洲的材料市场在2013年增长4%。

近几年,由于市场需求的不断扩大、投资环境的日益改善、优惠政策的吸引及全球半导体产业向中国转移等等原因,我国集成电路产业每年都保持30%的增长率。集成电路制造过程中需要的主要关键原材料有几十种,材料的质量和供应直接影响着集成电路的质量和竞争力,因此支撑关键材料业是集成电路产业链中最上游也是最重要的一环。随着信息产业的快速发展,特别是光伏产业的迅速发展,进一步刺激了多晶硅、单晶硅等基础材料需求量的不断增长。目前,世界半导体行业巨头纷纷到国内投资,整个半导体行业快速发展,这也要求材料业要跟上半导体行业发展的步伐。可以说,市场发展为半导体支撑材料业带来前所未有的发展机遇。

2015 年半导体材料市场份额(单位:亿美元)

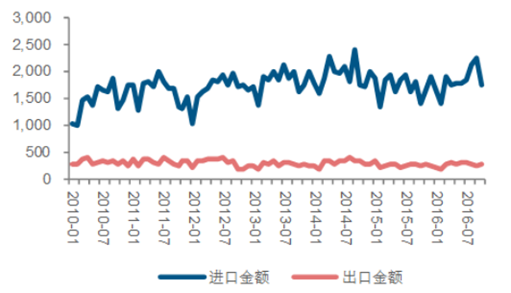

我国半导体器件封装材料进出口额对比(单位:万美元)

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

报告目录:

第一章 半导体材料相关知识介绍

1.1 半导体材料简介

1.1.1 半导体材料的定义

1.1.2 半导体材料分类

1.1.3 常用半导体材料特性介绍

1.2 半导体材料制备工艺

1.2.1 半导体材料提纯技术

1.2.2 半导体单晶制备工艺

1.2.3 半导体材料中杂质和缺陷的控制

第二章 2013-2016年半导体材料行业分析

2.1 全球半导体材料行业回顾

2.1.1 全球半导体材料市场概况

近年来,相较于全球半导体设备市场稳步发展态势,我国的设备市场增长趋势明显。国 内半导体设备行业技术水平近年来得到较大提升。在 8 英寸集成电路制造的主要关键设 备方面,具备了供货能力,技术水平基本可以满足用户要求;在 12 英寸 28nm 方面, 我国已有一部分设备进入试验匹配阶段。必须承认的是,我国设备技术虽然有长足的进 步,但是面对此次大批量晶圆厂建设供应不足明显。应用晶圆厂的拉动作用,提升设备 厂商的技术与供应能力为后续集成电路市场发挥作用。

全球半导体设备市场规模(单位:十亿美元)

2.1.2 半导体材料市场需求反弹

2.1.3 全球半导体材料市场营收情况

2.2 2013-2016年中国半导体材料行业状况

2.2.1 中国半导体材料产业日益壮大

2.2.2 国内半导体材料企业技术水平和服务能力提升

2.2.3 国内半导体设备材料市场现状

2.2.4 半导体材料产业受政策大力支持

2.3 2013-2016年国内外半导体材料研发动态

2.3.1 Intel公司研发半导体新材料取得重大突破

2.3.2 德国成功研制有机薄膜半导体新材料

2.3.3 国内n型有机半导体材料研究获新进展

2.3.4 中科院与山东大学合作研究多功能有机半导体材料

2.4 半导体材料行业面临的形势及发展前景分析

2.4.1 市场需求推动半导体材料创新进程

2.4.2 国内半导体材料企业加快技术创新步伐

2.4.3 半导体材料未来发展趋势分析

2.4.4 中国半导体材料产业发展前景展望

2.4.5 2017-2022年中国半导体材料行业发展预测

第三章 2013-2016年半导体硅材料产业分析

3.1 2013-2016年半导体硅材料行业概述

3.1.1 世界各国均重视半导体硅材料行业发展

3.1.2 国内硅材料企业增强竞争力需内外兼修

3.1.3 发展我国高技术硅材料产业的建议

3.2 多晶硅

3.2.1 国际多晶硅产业概况

3.2.2 全球多晶硅产量状况

3.2.3 中国多晶硅行业分析

3.2.4 国内多晶硅市场现状

3.2.5 中国应重视多晶硅核心技术研发

3.2.6 国内多晶硅行业将迎来整合浪潮

3.3 单晶硅

3.3.1 单晶硅的特性简介

3.3.2 国际单晶硅市场概况

3.3.3 中国单晶硅市场探析

3.3.4 国内18英寸半导体级单晶硅棒投产

3.4 硅片

3.4.1 国际硅片市场概况

3.4.2 全球硅片价走势分析

3.4.3 2014年全球硅片市场动态

3.4.4 中国硅片市场发展解析

3.4.5 450mm硅片市场研发及投资潜力分析

3.5 半导体硅材料及其替代品发展前景分析

3.5.1 我国半导体硅材料行业发展机遇分析

3.5.2 各国企业积极研发替代硅的半导体材料

3.5.3 石墨纳米带可能取代硅材料位置

第四章 2013-2016年第二代半导体材料产业的发展

4.1 砷化镓(GaAs)

4.1.1 砷化镓材料简介

4.1.2 砷化镓材料的主要特性

4.1.3 砷化镓材料与硅材料特性对比研究

4.2 2013-2016年国内外砷化镓产业分析

4.2.1 砷化镓材料产业的主要特点

4.2.2 国外砷化镓材料技术研发概况

4.2.3 国内砷化镓材料产业状况

4.2.4 国内砷化镓材料生产技术及发展趋势

4.2.5 发展我国砷化镓材料产业的建议

4.2.6 中国砷化镓材料行业战略思路

4.3 2013-2016年砷化镓市场应用及需求分析

4.3.1 砷化镓应用领域概述

4.3.2 砷化镓在微电子领域的应用分析

4.3.3 砷化镓在光电子领域的应用情况

4.3.4 砷化镓在太阳能电池行业的应用与发展分析

4.3.5 GaAs单晶市场和应用需求分析

4.3.6 砷化镓市场展望

4.4 磷化铟(InP)

4.4.1 磷化铟材料概述

4.4.2 磷化铟商业化生产面临难题

4.4.3 磷化铟材料应用前景分析

第五章 2013-2016年第三代半导体材料市场运行状况

5.1 2013-2016年第三代半导体材料概述

5.1.1 第三代半导体材料发展概况

5.1.2 第三代半导体材料在LED产业中的发展和应用

5.2 碳化硅(SiC)

5.2.1 SiC材料的性能及制备方法

5.2.2 国内碳化硅晶片市场状况

5.2.3 SiC半导体器件及其应用情况

5.2.4 国内外SiC器件研发新成果

5.3 氮化镓(GaN)

5.3.1 GaN衬底技术新进展及应用

5.3.2 国内非极性GaN材料研究取得重要进展

5.3.3 GaN材料应用市场前景看好

5.4 2013-2016年宽禁带功率半导体器件发展分析

5.4.1 宽禁带功率半导体器件概述

5.4.2 碳化硅功率器件发展分析

5.4.3 氮化镓功率器件分析

5.4.4 宽禁带半导体器件行业展望

第六章 2013-2016年半导体材料下游行业分析

6.1 半导体行业

6.1.1 全球半导体产业发展状况

6.1.2 中国半导体业发展状况

6.1.3 半导体行业需转变经营模式

6.1.4 低碳经济助推半导体市场新一轮发展

6.1.5 半导体产业对上游材料市场需求加大

6.2 半导体照明行业

6.2.1 国内外半导体照明产业概况

6.2.2 中国半导体照明行业发展势头良好

6.2.3 中国半导体照明产业面临的挑战分析

6.2.4 上游原材料对半导体照明行业的影响分析

6.3 太阳能光伏电池产业

6.3.1 中国光伏产业现状

6.3.2 国内光伏市场需求尚未开启

6.3.3 光伏产业理性发展分析

6.3.4 晶硅电池仍将是太阳能光伏主流产品

6.3.5 多晶硅在太阳能光伏行业的应用前景分析

第七章 2013-2016年半导体材料行业重点企业分析

7.1 有研半导体材料股份有限公司

7.1.1 企业发展概况

7.1.2 经营效益分析

7.1.3 业务经营分析

7.1.4 财务状况分析

7.1.5 未来前景展望

7.2 天津中环半导体股份有限公司

7.2.1 企业发展概况

7.2.2 经营效益分析

7.2.3 业务经营分析

7.2.4 财务状况分析

7.2.5 未来前景展望

7.3 峨眉半导体材料厂

7.3.1 公司概况

7.3.2 峨嵋半导体材料厂发展成就回顾

7.3.3 峨眉半导体厂走出品牌发展道路

7.3.4 峨眉半导体厂硅芯切割工艺实现突破

7.4 四川新光硅业科技有限责任公司

7.4.1 公司概况

7.4.2 新光硅业加大创新和管理力度

7.4.3 新光硅业不断提高产品质量和环境管理水平

7.5 洛阳中硅高科技有限公司

7.5.1 公司概况

7.5.2 中硅高科坚持走自主创新道路

7.5.3 中硅高科多晶硅集成工艺技术获新突破

7.5.4 中硅高科年产2000吨多晶硅项目通过国家验收

图表目录:

图表:主要半导体材料的比较

图表:半导体材料的主要用途

图表:全球半导体材料市场对比分析

图表:半导体前道工艺中使用的各种材料预测

图表:全球半导体封装材料市场情况

图表:全球半导体材料主要区域市场分析

图表:分子材料OTFT器件的结构示意图及器件的转移曲线

图表:分子材料OTFT器件的稳定性测试

图表:以单根微米单晶线制备的场效应晶体管和电流-电压曲线

图表:中国半导体材料需求量

图表:二氧化硅月度进口量变化图

图表:单晶硅产业链图示

图表:全球太阳能电池产量变化

图表:全球太阳能电池市场消耗硅材料量

图表:世界主要太阳能电池用硅片制造商产量一览表

图表:世界主要太阳能级单晶硅材料制造商产量一览表

图表:我国太阳能级硅单晶生产状况

图表:我国太阳能用单晶硅消耗量

图表:我国太阳能级单晶硅材料制造商的生产能力和产量一览表

图表:现代微电子工业对硅片关键参数的要求

图表:各种不同硅片尺寸的价格

图表:各种不同工艺节点的硅片售价变化图

图表:全球硅片出货量按尺寸计预测

图表:中国硅片市场产品结构

图表:300mm硅片生产线每年的兴建数量与预测

图表:全球芯片数量与硅片需求量预测

图表:砷化镓晶体特性

图表:GaAs晶体的物理特性

图表:GaAs材料与Si材料的特性比较

图表:国内砷化镓材料生产厂家的生产、技术及开发情况(液封直拉法)

图表:国内砷化镓材料生产厂家的生产、技术及开发情况(水平布里几曼法)

图表:国内砷化镓材料生产厂家的生产、技术及开发情况(垂直梯度凝固法)

图表:我国砷化镓材料发展战略

图表:砷化镓电子器件和光电子器件应用领域

图表:砷化镓器件的应用领域

图表:SiC材料的优良特性

图表:1.6*1016cm-3N掺杂4H-SiC肖管反向漏电流温度特性

图表:垂直碳化硅功率JFET结构(不需重新外延)

图表:垂直碳化硅功率JFET结构(需重新外延)

图表:氮化镓HEMT器件(硅衬底)

图表:总体半导体营业收入最终估值(按地区细分)

图表:25大半导体供应商全球营业收入最终排名

图表:中国半导体产业销售额对比

图表:TI公司的业务转型

图表:富士通非常重视GaN功率半导体的发展

图表:世界太阳能电池产量

图表:中国多晶硅产能规划

图表:中国光伏建议装机量

图表:2013-2016年末有研半导体材料股份有限公司总资产和净资产

图表:2013-2016年有研半导体材料股份有限公司营业收入和净利润

图表:2015年有研半导体材料股份有限公司营业收入和净利润

图表:2013-2016年有研半导体材料股份有限公司现金流量

图表:2015年有研半导体材料股份有限公司现金流量

图表:2015年有研半导体材料股份有限公司主营业务收入分行业

图表:2015年有研半导体材料股份有限公司主营业务收入分产品

图表:2015年有研半导体材料股份有限公司主营业务收入分区域

图表:2013-2016年有研半导体材料股份有限公司成长能力

图表:2015年有研半导体材料股份有限公司成长能力

图表:2013-2016年有研半导体材料股份有限公司短期偿债能力

图表:2015年有研半导体材料股份有限公司短期偿债能力

图表:2013-2016年有研半导体材料股份有限公司长期偿债能力

图表:2015年有研半导体材料股份有限公司长期偿债能力

图表:2013-2016年有研半导体材料股份有限公司运营能力

图表:2015年有研半导体材料股份有限公司运营能力

图表:2013-2016年有研半导体材料股份有限公司盈利能力

图表:2015年有研半导体材料股份有限公司盈利能力

图表:2013-2016年末天津中环半导体股份有限公司总资产和净资产

图表:2013-2016年天津中环半导体股份有限公司营业收入和净利润

图表:2015年天津中环半导体股份有限公司营业收入和净利润

图表:2013-2016年天津中环半导体股份有限公司现金流量

图表:2015年天津中环半导体股份有限公司现金流量

图表:2015年天津中环半导体股份有限公司主营业务收入分行业

图表:2015年天津中环半导体股份有限公司主营业务收入分产品

图表:2015年天津中环半导体股份有限公司主营业务收入分区域

图表:2013-2016年天津中环半导体股份有限公司成长能力

图表:2015年天津中环半导体股份有限公司成长能力

图表:2013-2016年天津中环半导体股份有限公司短期偿债能力

图表:2015年天津中环半导体股份有限公司短期偿债能力

图表:2013-2016年天津中环半导体股份有限公司长期偿债能力

图表:2015年天津中环半导体股份有限公司长期偿债能力

图表:2013-2016年天津中环半导体股份有限公司运营能力

图表:2015年天津中环半导体股份有限公司运营能力

图表:2013-2016年天津中环半导体股份有限公司盈利能力

图表:2015年天津中环半导体股份有限公司盈利能力

图表:峨半厂主要产品产量变化

半导体材料